Educação Financeira

Com certeza, é só conversar com um vizinho ou estar em algum evento de família, para descobrir que alguém tem passado por dificuldades financeiras, não é?

Os rastros deixados pela pandemia e a alta da inflação, seguem castigando quase 78% das famílias brasileiras, que em julho, ainda estavam endividadas (segundo Pesquisa de Endividamento e Inadimplência do Consumidor). Inclusive, este é o maior percentual dos últimos 12 anos, sabia?

Por isso, TANTA gente tem recorrido ao empréstimo pessoal como uma alternativa para dar um alívio nas dívidas e nas despesas da casa. Mas será que isso vale a pena?

No fim das contas… O empréstimo pessoal é uma boa opção para quitar suas dívidas?

Por incrível que pareça, muitas pessoas sabem que estão endividadas, mas não sabem o valor total da sua dívida.😕

Muitos dos atrasos nos pagamentos dos boletos do mês, por exemplo, também podem estar vinculados com a falta de previsão dos seus gastos.

Por isso, antes de pensar no empréstimo pessoal, coloque tudo no papel ou em uma planilha! Calcule a entrada do seu salário, todos os seus gastos fixos do mês, todas as parcelas de compras que você possui e tudo que está em atraso.

Assim fica muito mais fácil reorganizar sua vida financeira e definir metas para sair do endividamento, ok?

Inclusive, o Eduardo Guirado, nosso Gerente Sênior de Serviços Financeiros, veio contar pra gente, rapidinho, o que ele acha sobre planejamento.

Vamos descobrir juntos?

“Para sair de uma dívida e entrar em outra sem se enganar, você precisa de muito planejamento. Caso contrário, você só vai aumentar o tamanho da bola de neve! O que quero dizer, é que o valor da parcela do empréstimo, precisa caber no orçamento familiar, por isso, avalie muito bem o prazo e a taxa de juros.

Além disso, a parcela do empréstimo somada com todas as suas outras despesas, precisa ser menor do que a sua renda mensal.

E tem mais! Cuidado com os inimigos do planejamento financeiro: ser otimista demais, esquecer gastos pontuais obrigatórios ao longo do ano (ex: IPTU, IPVA, matrícula escolar etc) e não fazer escolhas difíceis. Esta última é decisiva, afinal, não tem como sair de uma dívida sem cortar alguns gastos que te levaram a entrar no endividamento”

Outro ponto importante antes de optar pelo empréstimo pessoal, é tentar negociar suas dívidas com a empresa que você acabou se enrolando financeiramente.

Aqui na Ouze, por exemplo, nós temos várias opções para facilitar sua quitação, como renegociação, acordo ou parcelamento de faturas. Afinal, negociar é bom para você, e bom para a gente. E isso faz parte de uma relação de parceria, certo?

Mas ok, agora vamos falar do principal!

#spoiler: sim! Mas depende…🤔

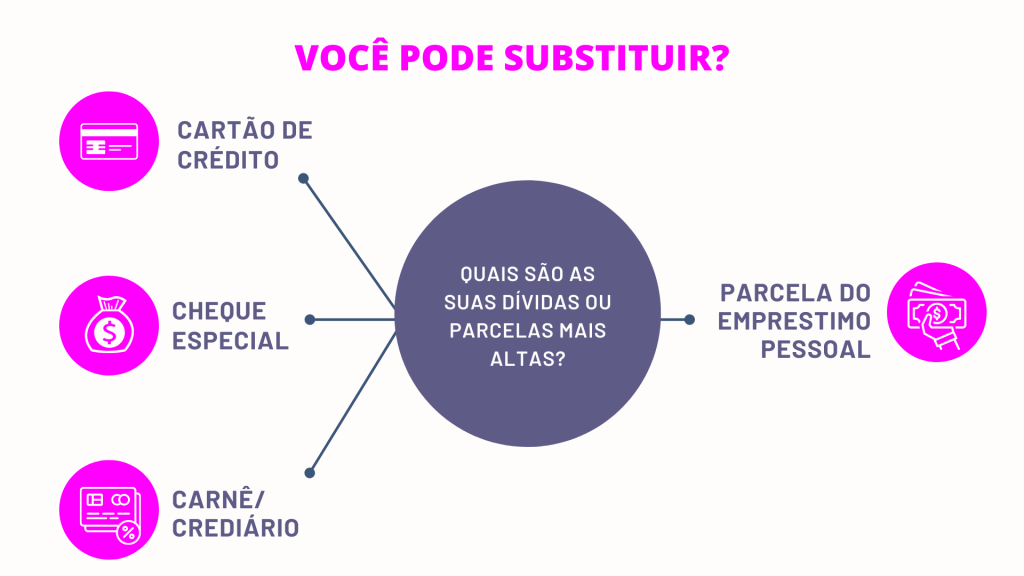

O ponto central é pensar em usar o empréstimo pessoal para quitar dívidas ou evitar atrasos. É bem simples, é só se perguntar: isso vai aliviar minhas parcelas mensais?

Ou seja, você consegue pagar o que você deve, ou uma parte disso, e concentrar tudo no pagamento da parcela do seu empréstimo pessoal?

Pensa com a gente💭

Se a resposta for sim, então vale a pena usar o empréstimo pessoal para pagar suas dívidas, ok?

Inclusive, as dívidas de cartão de crédito representam um valor considerável no endividamento das famílias brasileiras: quase 86,6%.

Portanto, é muito mais válido quitar seu cartão de crédito com o valor do empréstimo pessoal, do que ficar pagando o valor mínimo do cartão e ter que arcar com os altos juros do crédito rotativo, por exemplo.

#Extra: Em muitos lugares, você consegue bons descontos no valor total da dívida se pagar à vista! Este é mais um ponto positivo para usar o empréstimo pessoal, além de reduzir seu tempo de endividamento com várias empresas diferentes.

Optar por fazer um empréstimo pessoal para quitar suas dívidas, precisa ser uma decisão planejada. Isso quer dizer que não adianta nada você conseguir concentrar parte dos seus débitos na parcela do empréstimo, mas logo depois começar a fazer várias outras parcelas.

E tem mais uma #dicaextra👇

Evite fraudes e escolha instituições que te ofereçam canais oficiais e seguros para solicitar seu Empréstimo Pessoal. Na Ouze você só pode fazer a solicitação pelo aplicativo ou em uma loja Studio Z, por exemplo, o que representa muito mais proteção para os seus dados pessoais.

Conte com a Ouze!

Siga a Ouze nas redes sociais, acompanhe nossos textos no blog, confira as promoções no site da Studio Z e baixe nosso app!

Autora: Marina Neves Felippe